- 貯金したいけど、なかなかできない

- 贅沢はしていないのにお金が残らない

- 毎月少しでもいいから貯金したい・・・!

私はとても面倒くさがりで、お金の管理も適当でした。

そのため20代後半くらいまで貯金がほとんどなかったのですが、それを気にすることはありませんでした。

ですが、結婚をきっかけに「家族がいるのに貯金がないのはまずい」と思い、それから約5年間で約600万円蓄財することができました。

そんな私が実践してきた貯金方法を説明します。

タイトル横のカッコ内の金額は、私が実践して節約できた金額です。

タイトル横にカッコが無いものもありますが、節約効果があるが具体的な金額をだすのが難しい項目になので、参考にしてください。

21選あるので目次から一覧を見て「自分でもできそうだな」と思うところ参考にしてみてください。

これらを実践すれば、給料日までの日数を数えることなく心穏やかにすごせます!

この記事は、こんな方におすすめです!

- 貯金ができない理由がわからなくて悩んでいる

- 毎月の貯金額を増やしたい

- どんな貯金方法があるか知りたい

ミニマルごりら

ミニマルごりらずぼらな私ができたんだから、誰でもできます!

貯金の目的を決める

貯金始める前に、目的を決めましょう。

私が貯金をしようと思うきっかけが「家族ができたから」だったように、皆さんそれぞれ貯金する理由があると思います。

もし無いのであれば、ぜひ「このために節約したい」と思える目的を探してみてください。

具体的な目的がないと、節約は続かないことがほとんどです。

ミニマルごりらずぼらな私が言うのだから間違いありません。

その目的に合わせた貯金額を設定して、それを達成するために自分ができる節約術がこのページで見つかれば幸いです。

一度やればずっと節約(約32,000円節約)

スマートフォンのシム契約を見直す(約1,400円節約)

スマートフォンは今や誰でも使っているものですが、毎月の携帯代金はいくらでしょうか。

私は以前使っていた楽天モバイル(毎月約3,200円)から、今は5分間通話放題(povo)&ネット使い放題(mineo)で毎月約1,800円程度です。

私の場合は約1,400円節約できました。

ミニマルごりら格安シムってなんだかネットが遅くて使いにくそう、、

格安SIMは品質が悪いと考える方もいると思いますが、全く問題ありません。

私が使用しているmineoでYOUTUBEも快適に見れますし、もちろん他のSNSも問題なく使えます。

※ただし、私が加入しているmineoのプランは12時から13時の間は通信制限があります。

なので、もし未だにドコモeximoプランでスマホ代に毎月7,315円など、高額なプラン代を払っている方は今すぐに仕事を午後から年休申請して格安シムに乗り換えてください。

日給1万円の方が半休で5,000円失っても、その時間で格安SIMに乗り換えたら大体同じ金額が節約できます。

しかも、一度変更すれば、あとは毎月勝手に節約できます。

ぜひ、自分にあった格安SIMを探して、すぐさま乗り換えてください。

NHKを解約する(1,930円節約)

みなさんは自宅にテレビはありますか?そして、NHKを見ていますか?

私はテレビは持っていますが、そもそもあまり見ておらず、NHKに至っては全く見ていませんでした。

何も利用していないものに毎月1,930円払うのは馬鹿らしいので解約することにしました。

そして、NHK受信機であるテレビを手放して、無事解約できました。

解約手続きを始める前は、

ミニマルごりら解約を思いとどまるようにしつこく言われたらめんどくさそう・・・

と思っていたのですが、NHKに連絡するとあっさり解約できました。

解約方法はとても簡単なので、もしテレビを観ていないのにNHKを払い続けている方は解約することを強くオススメします。

私が実際やった解約の手続きのやり方は次の記事でも解説していますので、よければ参考にしてみてください。

【実際にやってみた】テレビを手放してNHKの契約を解約した手順を詳しく解説

保険を最低限にする(8,899円節約)

国民健康保険のパワーを知る→民間医療保険はいらない

私たちは全員、国から国民健康保険に加入することが義務付けられています。

その保険のおかげで医療費が3割(年齢によって負担割合が違うので詳しくはこちら)負担に抑えられています。

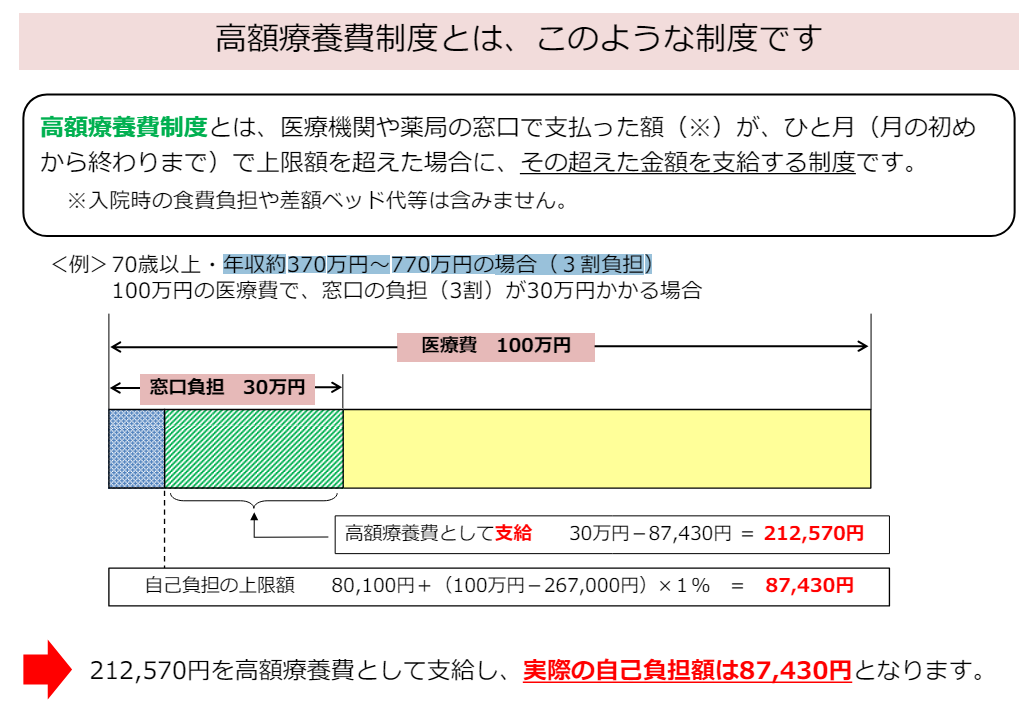

また国民健康保険には、高額療養費制度という高額な治療を受けても、所得に応じた上限額まで抑えられる制度もあります。

上の画像の例でいえば、100万円の医療費も高額医療制度を使えば自己負担87,430円、大雑把に見積もっても10万円あれば、100万円の医療費の自己負担額はまかなえます。

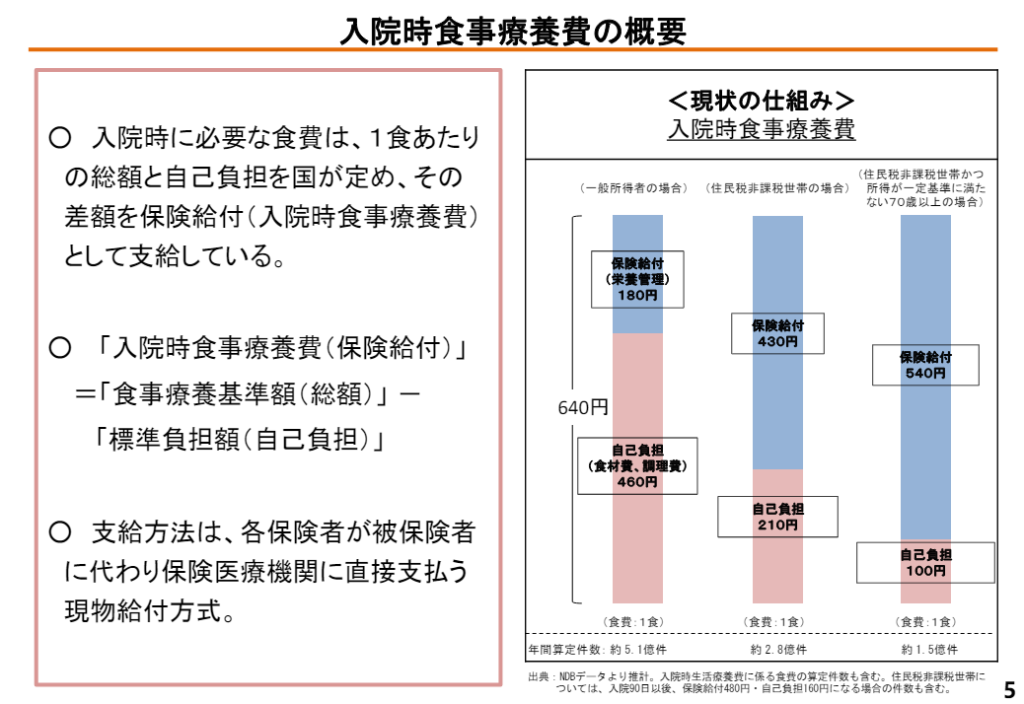

それから、一般の収入の人は、入院中の食事1食あたりの自己負担額は460円かかるので、1か月入院した場合は41,400円必要になります。

1日3食で1,380円 ✕ 30日 = 41,400円

諸々含めると20万円ほど貯金があれば自己負担分はまかなえそうです。

ミニマルごりら

ミニマルごりら国民健康保険の保証内容を確認すればより安心感ですよ。

加入する保険は最低限

保険の加入は最低限にしていますが、人生が詰んでしまうようなものには必ず保険をかけます。

自動車を運転するなら「自動車保険(対人対物無制限)」

自動車保険とは、交通事故による相手への賠償金を補償したり、自身の被害を回復させたりするため保険です。

交通事故を起こした場合、相手に次のような賠償金を支払うことになります。

【賠償金の内容】

ほけんの110番

対物賠償(物に対する損害) 車体や壊れた物の修理費など 対人賠償(人に対する損害) 治療費、入院費、交通費、介護料、休業による損害、逸失利益、慰謝料など

ミニマルごりらもし、車で人に大怪我させたとき、保険がないと一生賠償金を払う人生になります。

住居にかける「火災保険」

火災保険はご存知の通り、偶発的に起きた事故や災害によって住まいや家具が受けた損害を補償してくれる保険です。

火災保険は補償内容によっては、火災の場合だけではなく、その他の自然災害や水濡れ、盗難による損害も幅広くカバーしてくれる、頼もしい「住まいの保険」なのです。

ほけんの110番

これらは実際に起こる確率は低いですが、保険なしに起こってしまうと人生詰んでしまう可能性があるので、必ず加入しています。

実際に私が解約・変更した保険

ここで、実際に私が実際に加入していた民間医療保険を紹介します。

内訳は以下のとおりです。

| 保険名 | 月額 |

|---|---|

| 長期逓減定期保険(払戻金なし) Ⅱ型 | 1,640円 |

| 生活習慣病保険 | 2,250円 |

| 終身・定期総合医療共済メディエイド | 1,540円 |

| 災害保障共済キュアエイド | 1,800円 |

| 合計 | 7,230円 |

あと、車の販売会社から言われるがまま加入した自動車保険料月額3,130円を見直し、楽天ドライブアシスト月額1,465円に変更しました。

医療保険、自動車保険料から節約できた金額は以下のようになります。

医療・生命保険7,230円 + 自動車保険(差額)1,669円

= 8,899円の節約

この金額を全部貯金すれば、11か月で10万円になるので、これから11か月間なにもなければ100万円の医療費がかかる治療も受けられます。

私は民間の医療保険より、貯金をしたほうが良いと思ったので全て解約しました。

ぜひみなさんも、ぜひ自分が加入している保険とその内容を見直してみてください。

家賃が安いところに引越す(約20,000円節約)

私は以前、築浅のきれいな賃貸住宅に住んでいましたが、今は築30年以上のボロアパートに引越して20,000円節約することができました。

築浅の物件はとても住み心地がよかったのですが、全く貯金ができなかったので、より安い物件に引越すことを決めました。

安い物件に引越すにあたり、行ったのは以下の2点です。

- 引越しの前に断捨離をする

- 家族で引越しする部屋の条件を決める

引越し前に断捨離をする

まずは断捨離をします。

物が沢山あれば引越し先でも、収納や部屋数も多くしければなりません。

物が少なければ、今まで暮らしてきたアパートより小さい部屋にするいう選択肢も生まれます。

断捨離するとき、物を捨てる基準は、「今使っていないもの」です。

ストック品などは除外して、現在使っていない物を捨てていきます。

その中には「今後使うかもしれない物」や「捨てるのはもったいない物」があると思いますが、それは段ボールにまとめておきましょう。

段ボールに入れた物を1か月くらい使うことがなければ、捨てるか、メルカリや中古買取業者に買い取ってもらいましょう。

そのほか、捨てにくい物(思い出の物、人からもらった物)はスマートフォンやデジカメで撮影するかスキャンしてデータ化して捨てましょう。

| 断捨離 | 使うかも、捨てるのがもったいない物 | 捨てづらい物(思い出の品、貰い物) |

|---|---|---|

| 処分方法 | 1か月段ボールに入れて放置 → 使わなければ捨てる or メルカリなどで売る | ・データ化して捨てる ・実家に預ける |

ミニマルごりら今の時代、本のアルバムよりデータ化したほうが見返すようになるかもしれません。

ちなみに、私は学校のアルバムも捨てました。

アルバムは同級生が持っているので、もし必要であれば同級生から貸してもらいましょう。

引越しする部屋の条件を決める

私たち夫婦で話し合って決めた引越しする部屋の基準は以下の通りです。

- 風呂トイレ別

- 室内洗濯機置場

- 2DK以上

- お互いの職場からの距離

この条件だけは譲れないという基準を話し合い、その中で条件を満たす物件を探しました。

そして、ボロくても妥協できるアパートを探すことができました。

求め過ぎたらきりがありません。最低限の条件さえ満たせていれば案外なんとかなります。

今後の選択肢として、県営住宅や市営住宅等の申込みも検討しています。

ズボラに続けて節約(約16,000円節約)

できる限りキャッシュレス決済する(約1,600円節約)

私は楽天カード、楽天Payを使って生活費のほぼすべてを支払っています。

妻には私の楽天カードと同じ機能をもつ家族カードを渡して支払いを1本化しています。

そうすることで、最大限のポイントを貯めるようにしています。

楽天カードは年間費無料で一度カードを取得すればあとは使うだけ、楽天Payも自分のスマホにアプリを入れて楽天カードと連携させてチャージ設定をするだけなので、とても簡単です。(金額指定して自動チャージも可能)

楽天カードと楽天Payを使う最大のメリットは、ポイント還元率です。

ポイント還元率は以下の通りです。

| 楽天カード | 楽天Pay | |

|---|---|---|

| ポイント還元率 | 1% | 1.5% ※ |

ちなみに、私が令和6年4月中に楽天カードor楽天Payで支払った金額は179,890円、ポイント還元が1,615円(100円につき1ポイント付与のため誤差があります)です。

私の家計の楽天カード、楽天Payの支払いは毎月大体このくらいなので、約1,600円の節約になります。

ミニマルごりら楽天経済圏で買い物をすればさらにポイントがたまってお得です!

私は10年以上楽天カードを使っていますが、累計で30万円を超えています。

塵も積もれば山となるので、面倒くさくない範囲でもやり続けることをオススメします。

キャッシュレス決済のメリットについて解説していますので、下記リンクを参考にしてみてください。

IT技術で家計簿をつける

できる限りキャッシュレス決済をするとお得と説明しましたが、家計簿をつけるのにも役立ちます。

家計簿をつけることは家計を見直すときに絶対必要なものですが、ズボラが家計簿をつけることは富士山くらいハードルが高いです。

私は今まで家計簿のノートを買ったのはいいものの、一度もつけることなく終わってしまったことがあるくらいズボラです。

そんなズボラな私がたどり着いたのがマネーフォワードMEです。

マネーフォワードMEに、クレジットカードや電子マネーを連携させてから決済すると、マネーフォワードMEが勝手に家計簿をつけてくれます。

また、決済内容から、ある程度自動で出費を分類してくれるのでとても便利です。

そして、このアプリは基本無料で利用することができるので使わない理由がありません。

私と同じように家計簿がつけられない方は一度試してみてください。

きっと、気にいると思います。

弁当を自炊する(約10,000円節約)

ズボラの大敵、それは自炊。

私は節約したいと思っていても、自炊は全く続けることができませんでした。

なにより面倒くさいことこの上ないです。

しかし、弁当を購入したら平日約600円、月に平日が約20日として毎月約12,000円の出費になります。

ミニマルごりらこの出費を放って置くことができない、、

なんとかして私のようなズボラでも出来る最低限の弁当を試行錯誤した結果、ズボラでも続けられる弁当ができました。

それは「豚汁と白米」です。

絶対に必要なズボラアイテムがダイソーのタッパー「パチン!とロック300mL」です。

豚汁を入れるとちょうど1人分の量になるこのタッパーに、大量に作った豚汁を小分けして冷蔵保存します。

そして、ご飯は1食分ずつラップにくるんで冷凍保存すれば準備完了です。

あとは、毎日これを1セットずつ持っていけばズボラ弁当の完成です。

計算したところ1食あたり約100円なので、市販の弁当と比較すると約500円の節約、月間10,000円の節約になります。

(市販の弁当約600円 ー ズボラ弁当約100円) ✕ 平日20日 = 月約10,000円

ズボラ弁当の詳しい準備方法は下のリンクからご確認ください。

コーヒー用の水筒を持ち歩く(約3,700円節約)

みなさんは、外出したとき飲み物はどうしていますか?

私は迷うことなくコンビニに行ってコーヒーを買っていました。

注文してから豆を挽く機械で入れたコーヒーは美味しいのですが、コーヒー1杯210円くらいします。

これを出勤前に買っていたので、平日が20日として計算すると毎月4,200円コーヒーに使っていることになります。

平日20日 ✕ コンビニコーヒー210円

= 月4,200円

1回の金額は大したことないのですが、積み重なると大きな金額になります。

そのため、今は自宅でコーヒーを煎れて、水筒に入れて持っていくことにしました。

家で使用しているコーヒーは、業務スーパーに売られているラグジュアリッチコーヒー粉【中深煎り】 850gで約1,000円です。

ミニマルごりら味には全く問題なく、美味しく飲めています。

850gで2か月くらいは持つので、1か月約500円となり、毎月約3,700円の節約になります。

4,200円 ー 500円

= 毎月3,700円節約

下のリンクで今使っているおすすめの水筒も紹介していますので、よければ参考にしてみてください。

【飲み物は絶対外で買うな】節約するなら水筒2本持ちをオススメする理由

ふるさと納税で普段使いする返礼品をもらう

ふるさと納税とは、生まれたふるさとや応援したい自治体に寄付ができる制度です。

寄付することで、あなたが住んでいる自治体の住民税の減額(控除)や

税務署から所得税の払い戻し(還付)を受けられます。あなた自身で寄付金の使い道を指定でき、

ふるさとチョイス

地域の名産品などのお礼の品もいただける魅力的な仕組みです。

簡単に説明すると、各自治体に納税すると、実質負担額2,000円で、返礼品がもらえるお得な制度です。

年収や家族構成等の条件に応じて納税上限額が変わってきますので、まずはシュミレーターで上限額を確認してみてください。

手元に源泉徴収票があれば、より詳細な上限額がわかります。

私はふるさと納税を毎年フル活用していますが、購入するものは日用使いするものにしています。

以前は、うなぎなどの高級品をもらっていましたが、1回で食べきってしまい、そこまで満足度が高くなかったので、節約に役立つ物を返礼品でもらうほうが満足度が高いと思いました。

私がふるさと納税したことがあるのは以下のものです。

日用品

食料品

- 【ふるさと納税】金芽ロウカット玄米 選べる 4kg (2kg×2)/ 8kg (2kg×4)/ 12kg (2kg×6) | 和歌山県 和歌山市 和歌山 楽天ふるさと 納税 支援品 支援 返礼品 お取り寄せグルメ 取り寄せ グルメ 玄米 無洗米 お米 こめ 米 コメ

- 【ふるさと納税】【量が選べる!】 訳あり 鹿児島県産 豚肉 切り落とし (計3kg~5kg・500g×6P~10P) 小分け 切落し 冷凍 ふるさと納税 豚肉 切り落とし 国産 九州産 肉 国産豚 お肉 野菜炒め カレー おかず 冷凍 個包装 詰合せ わけあり

- 【ふるさと納税】訳あり 銀鮭 切身 【内容量が選べる】 [宮城東洋 宮城県 気仙沼市 20562683] 鮭 海鮮 規格外 不揃い さけ サケ 鮭切身 シャケ 切り身 冷凍 家庭用 訳アリ おかず 弁当 支援 サーモン 2kg 3kg 定期便

ミニマルごりらこのほかにも、いろんな返礼品があるので、ぜひ見てみてください。

下記の記事で詳しく解説しているので、ぜひ参考にしてみてください。

視聴系サブスクは1個にする(550円節約)

最近はサブスクリプションサービスが増えていますよね。

NETFLIXやHULU、Amazonプライムビデオ等魅力的なサービスがたくさんあります。

私はAmazonプライムビデオ1本だったのですが、過去のアニメが観たくなってdanimeストア(税込み550円)を登録したのですが、数本動画を観た後、しばらくそのまま放置してしまいました。

ミニマルごりらずぼらあるあるですよね

月額550円は私のお昼ご飯の約5日分なので、とてももったいないです。

そのため、私は視聴系サブスクは1本だけにするというルールを決め、視聴が終わればすぐに解約しています。

サブスクの解約方法はIOS(アイフォン)、アンドロイドで異なりますが、どちらも簡単に手続きできますので、みなさんもすぐにやってみてください。

ちなみに、YoutubeはBraveというブラウザで視聴すれば広告が表示されなくなりますので、試してみてください。

やらないことを決める(約40,000円節約)

ATM手数料は払わない(430円節約)

ATM手数料は1回108円~220円程度です。

一見小さな金額で見過ごされがちな出費ですが、頻繁に利用していると馬鹿になりません。

私はキャッシュレス決済を使う前は、現金を何度もATMから下ろしていたのですが、面倒くさがって適当なコンビニから引き落としていました。

週末になると、仕事が終わったあと遊びに行くためにATMを利用することが多かったので、月に4回ATMを利用すると、430円~880円もの手数料がかかってしまいます。

ミニマルごりら今だから思いますが、ATMの手数料ほど無駄なものはありません。

今の私は手数料を支払わないように、そもそも現金を使わずキャッシュレス決済を利用したり、無料引き落とし回数のあるカードで引き落とすなどして、どうにか手数料を回避しています。

コンビニの商品は買わない(約16,000円節約)

コンビニは24時間営業です。

そこに置いてある商品は、全て人件費と24時間開店している店舗の設備費が上乗せされた割高商品だけです。

コンビニで何も気にすることなく買い物ができるのは、お金を気にすることのない富裕層だけです。

必要なものはあらかじめ地元のスーパーで買い物し、自宅で準備して持っていくことにしています。

ちなみに以前の私は、朝は「朝ご飯」を買って、夜は仕事帰りに「ホットスナック」を買っていました。

毎日800円(コーヒーを入れると約1,000円)くらい使っていたのですが、これを全てやめました。

平日20日 ✕ 800円

= 16,000円節約

ミニマルごりらこんなことではお金はたまりませんよね。

ついついやってしまいがちですし、小さい金額の積み重ねなので気が付きにくいので、皆様は私と同じ失敗をしないように注意してください。

タバコは吸わない(18,000円節約)

「百害あって一利なし」この言葉通り何も良いところがありません。

タバコは、健康、金銭、他人を害をあたえます。

私も以前は喫煙者でしたが、いまはやめています。

喫煙者が、喫煙の利点として「タバコを吸うとストレスが減る」と言いますが、タバコを吸うと、逆にストレスが溜まります。

その理由は簡単で、ニコチン中毒のせいでタバコを吸っていない時間(ニコチン切れ)がストレスになるからです。

私が喫煙者時代、タバコを吸おうと思ったとき、タバコが切れていたり、ライターがなかったりしたらとてもイライラして、すぐに買いに行っていました。

ミニマルごりらタバコをやめてから、タバコに生活が縛られていたことに気がつけたのでとても良かったです。

毎日タバコを1箱(約600円)吸うと、1ヶ月で18,000円です。

タバコ1箱600円 × 30日

= 18,000円節約

また、ほとんどの喫煙者はコンビニでタバコを購入しているでしょう。

そのとき、タバコの他に割高な缶コーヒーやご飯などを買ったら更に出費は増える一方です。

貯金をしたいなら、まずはタバコを辞めるのが近道です。

やめたいのにやめられない方は、保険適用の禁煙外来に通うのもありです。

晩酌をしない(4,500円節約)

お酒は百薬の長と言われていましたが、最新の研究ではお酒は飲まないほうが良いという結果が出ているそうです。

健康への悪影響を最小化するアルコールの消費レベルは“ゼロ”である

https://business.nikkei.com/atcl/seminar/19/00030/120300068/

ミニマルごりら「飲酒は健康にいいから」という理由はもう通りません。

貯金を頑張りたいなら、毎日晩酌や、どうでもいい飲み会に参加している方はきっぱりと断ち切りましょう。

私は以前、晩酌でチューハイ350ml1本(約150円)を飲んでいたので、1か月で4,500円になります。

30日 ✕ チューハイ150円

= 4,500円節約

他にも、職場の歓送迎会などイベントがない限り、飲み会にも参加しません。

「お酒がないとストレス発散できない」と言ってる大抵の人はお酒がなくても大丈夫です。

お酒を飲みたくなるのは習慣と、依存症の症状です。

どうしても我慢ができない方は、アルコール中毒の可能性があるので、まずは医療機関に相談しましょう。

自分だけで外食しない(400円節約)

以前は、仕事の帰りにコンビニでホットスナックを買ったり、マクドナルドに寄って夕食前にちょっとチーズバガーを食べていたのをなくしました。

月に2回程度マクドナルドに寄って200円のチーズバガーを買っていたので、400円の節約です。

ミニマルごりら美味しいんですが、、健康面からもやめて正解ですね

家族皆で出かけたときに外食し、独身の方は友達や同僚と出かけたときに外食するようにしましょう。

「セール品だから」という理由で買わない

セール品として売り出されている商品は、売り手側が「これまでの価格では売れなかったから値下げした」商品です。

つまりその商品の市場価値は、もともとそれだけの価値しかなかったということです。

の理由なら満足度は高いですが、の理由なら満足度は低く、むしろ買ったはいいものの全く使わず放置される可能性のほうが高いです。

以前私は、アマゾンのプライムセールのガジェットを見まくって、「これは使うかも!」と思ったやつを購入していましたが、結局使わないことに気がついたので、やめました。

そして、こんなことを繰り返していたらお金もたまりません。

ミニマルごりら私はセール情報は見ないようにしています。

物欲を減らす

見栄を捨てる

見栄を捨てると物欲が減ります。

見栄の根本は、「自分が周りからよく見られたい」という相手基準の価値観なので終りがありません。

相手からどう思われるかではなく、自分がどう思うかという基準で物を選ぶとどんどん物欲が減っていきます。

なぜなら、自分基準で選んだものに満足するからです。

それ以上の物を欲しいと思わなくなるので、「もっと欲しい」という気持ちが薄くなってきます。

ミニマルごりら自分が満足すればそれが全てです。

詳細については記事にまとめているので、参考にしてみてください。

物の種類ごとに持つ数を制限する

あらかじめ物の数に制限をかければ、物が増えなくなります。

以下の手順でやると、心地よい物の上限数が見つけやすくなります。

例えば、食器は一人3種類(平皿1枚、深皿1枚、コップ1個)、服はシャツとスラックス3セットずつ、靴は2足、カバンは2個などです。

新しいものを買うときには、家にある同じ種類のものを新しく買った数だけ処分(捨てるか売る)します。

そうすることで、物が増えることもなく、質の高いもの(お気に入り)だけが残ります。

上限数は、初めのうちから自分がギリギリ生活できると思う数に制限します。

しばらく生活してみて、制限した数では不便に感じた場合、上限数を増やします。

ミニマルごりら勝手にやるのはトラブルの元になります。

このステップを行うことで、物の数を強制的に減らすことができます。

どうしても処分することができない方は、使わない分をまとめてタンスなどにしまっておきます。

日常生活で「やっぱり必要」と思う物があったら、その都度タンスから出します。

1年間使わずにタンスにしまっていたものは、もうほとんど使うことはないので、処分しましょう。

詳細については記事にまとめているので、参考にしてみてください。

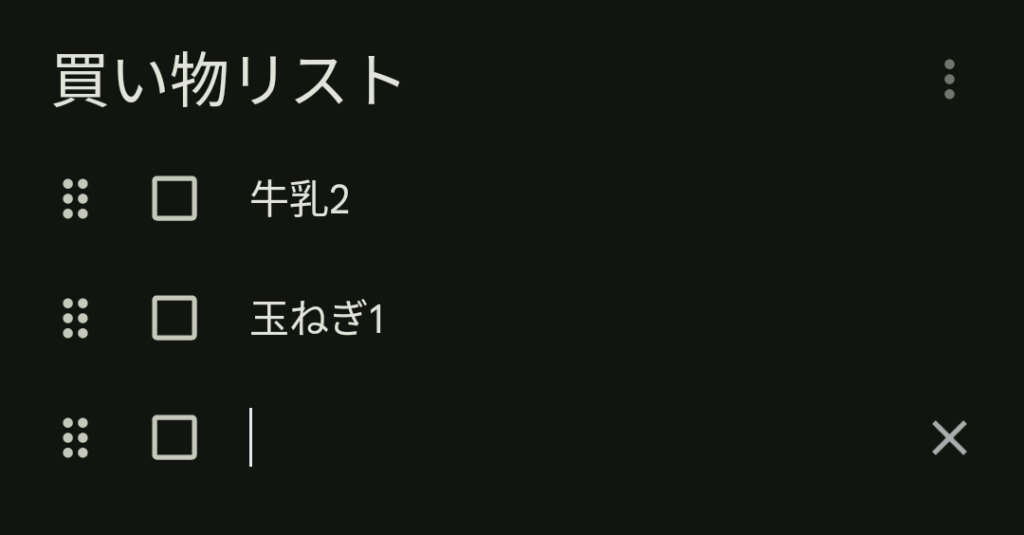

買い物リストを作っておく

買い物するとき、誘惑が多いため、事前に買い物リストを作っておきます。

面倒くさい方は、パートナーや友達にLINEでメッセージで送っておきましょう。

買うものが決まったらお店に行き、必要なものだけカゴに詰め込んだら、すぐに会計を済ませて帰りましょう。

買い物を最短でこなすことで、時間の節約と衝動買いのリスクがなくなります。

ミニマルごりら私は【google keepメモ】というメモアプリをつかっています。

チェックボックスもついているので便利です。

資産を増やすために効果的なこと

貯金用別口座に自動振り分け設定を利用する

会社で給与の振込先を複数設定できるので、給与振込口座とはまた別に貯金用口座を作り、そこに一定額を振り込むよう設定しましょう。

例えば、この記事を読んで節約できた分の金額をそのまま全て貯金用口座に振り込むと生活の質を下げずに貯金をすることができます。

なお、本多静六という日本の林学者、造園家、株式投資家として有名な方は倹約家でもあり、彼は下記のことを徹底し、財産を増やしていったそうです。

- 給与が振り込まれたら、まず四分の一を別の口座へ振り替える残りの四分の三で生活する

- ボーナスが入ったら全額を貯金する

- 臨時収入が入ったら全額を貯金する

この詳しい内容は、本多静六著の「私の財産告白」という本にかかれているので、興味のある方はぜひ読んでみてください。

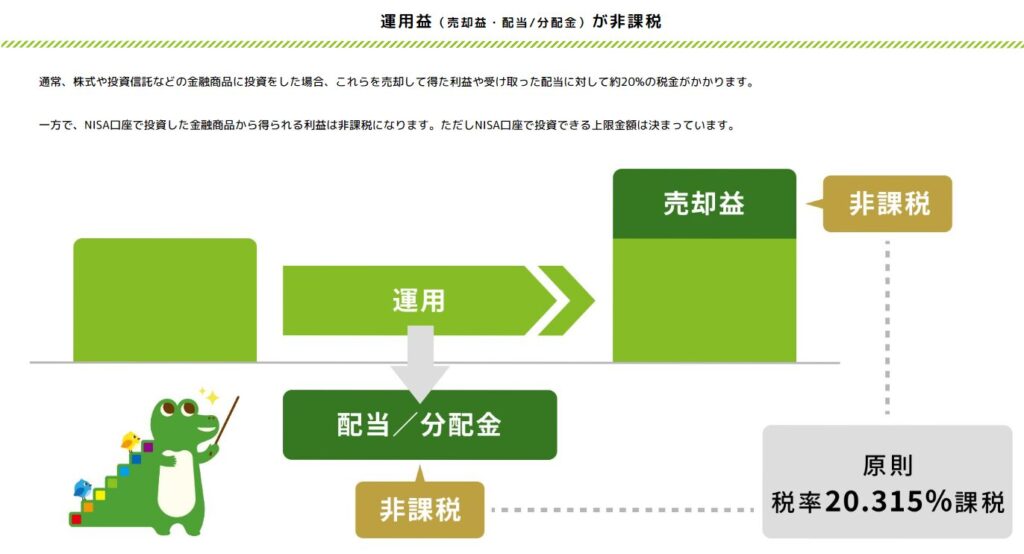

新NISAを積み立てる

ある程度なにかあっても大丈夫なくらい貯金ができたら、株式投資を始めましょう。

国が推奨しているNISAという、投資の運用益が非課税になるお得な制度があるので、ぜひ実践してみてください。

下記の画像が運用益非課税の図解です。

投資先は様々ですが、私は「全面改訂 第3版 ほったらかし投資術 (朝日新書)」を読んで、

eMAXIS Slim 全世界株式(オール・カントリー)に毎月5万円積立て全振りしています。

オールカントリーのメリットは、先進国と新興国の約50の国・地域の約4,500銘柄に投資されており、世界の株式市場全体の約9割を網羅しています。

つまり、これ一つで、世界中の株式に分散投資することができるので、個別に銘柄を選ぶ必要もないので、ズボラにはもってこいの銘柄です。

ミニマルごりらめんどくさがりにうってつけの銘柄なので、おすすめです。

まとめ

金額が大きいものから小さいものまで私が実践してきた節約を紹介しました。

小さい金額でも、毎日の出費になれば、その分金額は大きくなります。

金額が大きい悪い習慣(喫煙・お酒)は真っ先に取りかかり、金額の小さいものは優先順位を下げてあとから取り組んでください。

私も、これらを全て一気に行ったわけではありません。

1つ1つ習慣になったら次の節約を試していったので、みなさんも、焦らず自分のペースで節約生活を楽しんでください!

この記事が皆様のお役に立てれば幸いです。

ミニマルごりらここまで読んでいただき、ありがとうございました。